La inflación es el azote del mercado de bonos. Y ahora exige múltiples subidas de tipos a partir de finales de este año.

El Panorama General

El mercado de renta fija está enviando una señal clara: la inflación no cede y la Reserva Federal tendrá que actuar. Los rendimientos del Tesoro han subido con fuerza en las últimas semanas, reflejando las expectativas de que el banco central estadounidense se verá forzado a endurecer la política monetaria antes de lo previsto.

Este movimiento no es un mero ajuste técnico. Es un cambio de régimen. Durante meses, los inversores apostaron a que la inflación se moderaría sin necesidad de grandes subidas. Esa apuesta se está desmoronando. Los datos de precios al consumo y al productor siguen sorprendiendo al alza, y el mercado laboral se mantiene tenso, con salarios que presionan los costes empresariales. En mayo, el índice de precios al consumo subió un 0,4% mensual, duplicando las previsiones, mientras que la inflación subyacente se mantuvo en el 3,1% anual. El mercado laboral añadió 272.000 puestos de trabajo en mayo, muy por encima de los 185.000 esperados, y la tasa de desempleo cayó al 3,7%. Estos datos han sido el detonante para que los operadores de futuros de fondos federales descuenten con una probabilidad superior al 60% una subida de tipos en la reunión de septiembre, y al menos tres movimientos de 25 puntos básicos para finales de año.

“El mercado descarta ahora que la Fed suba tipos al menos tres veces antes de que acabe 2026.”

Cifras Clave

- Expectativas de tipos: El mercado descuenta al menos tres subidas de 25 puntos básicos cada una desde octubre de 2026, con una probabilidad acumulada del 75% para diciembre.

- Rendimiento del bono a 10 años: Ha superado el 4,8%, el nivel más alto desde mayo de 2025, y la curva se ha desinvertido parcialmente.

- Inflación subyacente: Se mantiene por encima del 3%, muy lejos del objetivo del 2% de la Fed, y los datos de mayo mostraron un repunte inesperado en servicios y vivienda.

- Probabilidad de subida en septiembre: Los futuros de fondos federales asignan una probabilidad superior al 60%, frente al 30% de hace un mes.

- Diferencial entre bonos indexados y nominales: El breakeven a 10 años se ha ampliado a 2,6%, indicando mayores expectativas de inflación a largo plazo.

- Volatilidad del mercado de bonos: El índice MOVE, que mide la volatilidad implícita, ha subido un 15% en el último mes, reflejando la incertidumbre.

Por Qué Importa

Este entorno cambia las reglas del juego para los inversores. Los bonos largos, que muchos consideraban un refugio seguro, están sufriendo pérdidas de capital significativas. Quien compró deuda a 10 años cuando el rendimiento estaba en el 4% ahora ve cómo su precio cae y la rentabilidad real se vuelve negativa si se descuenta la inflación. Por ejemplo, un bono a 10 años emitido hace un año con cupón del 4% ha perdido aproximadamente un 7% de su valor de mercado. Los fondos de inversión de renta fija con duraciones medias de 6-8 años han registrado rentabilidades negativas en el trimestre, y las salidas de capital se han acelerado.

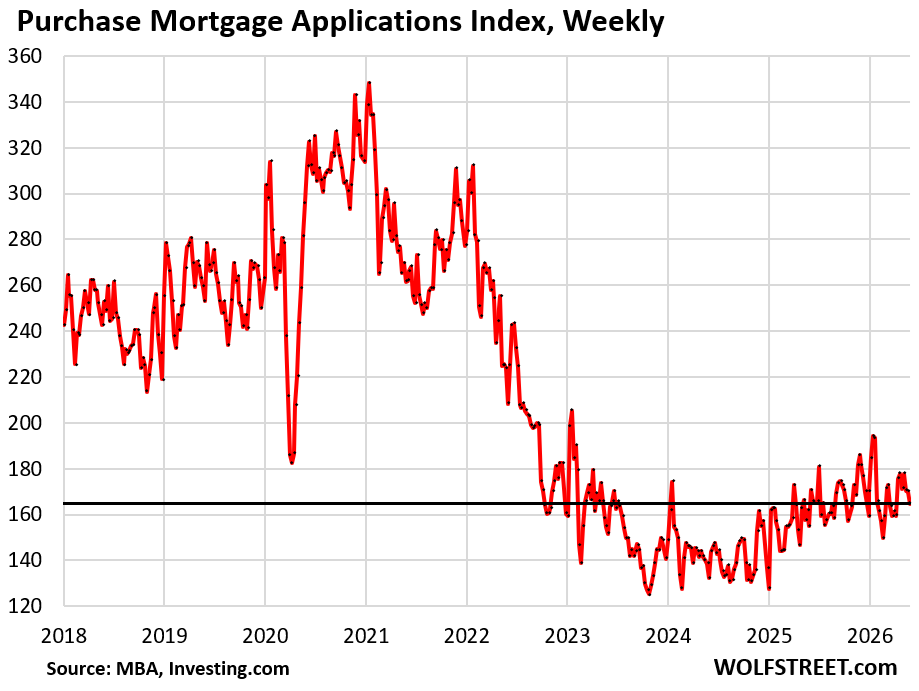

Los ganadores potenciales son los activos de corta duración y los bonos ligados a la inflación (TIPS). También los sectores que se benefician de tipos más altos, como la banca, que puede mejorar sus márgenes de intermediación. Pero para la economía en general, el encarecimiento del crédito frena la inversión empresarial y el consumo, especialmente en vivienda y automóviles. Las tasas hipotecarias a 30 años ya han superado el 7%, y las solicitudes de hipotecas han caído un 12% en las últimas cuatro semanas. Las empresas con alto apalancamiento enfrentan mayores costes de refinanciación, lo que podría elevar las tasas de impago.

La Fed se enfrenta a un dilema: si no sube tipos, la inflación se enquista; si los sube, arriesga una recesión. El mercado está forzando su mano, y la credibilidad del banco central está en juego. La presidenta de la Fed de Cleveland, Loretta Mester, ya ha señalado que "si la inflación no muestra un progreso sostenido hacia el 2%, estaré a favor de subir tipos en septiembre". Otros miembros del FOMC, como Christopher Waller, han adoptado un tono más hawkish, indicando que "el mercado laboral ajustado y la inflación persistente justifican una acción preventiva".

Qué Significa Para Ti

Si eres inversor en renta fija, ha llegado el momento de revisar la duración de tu cartera. Mantener posiciones largas en bonos nominales puede ser doloroso si las subidas de tipos se materializan. Considera rotar hacia bonos de corto plazo o TIPS. Para los inversores institucionales, como los fondos de pensiones, el aumento de los rendimientos ofrece oportunidades para mejorar la rentabilidad a largo plazo, pero requiere una gestión activa del riesgo de duración.

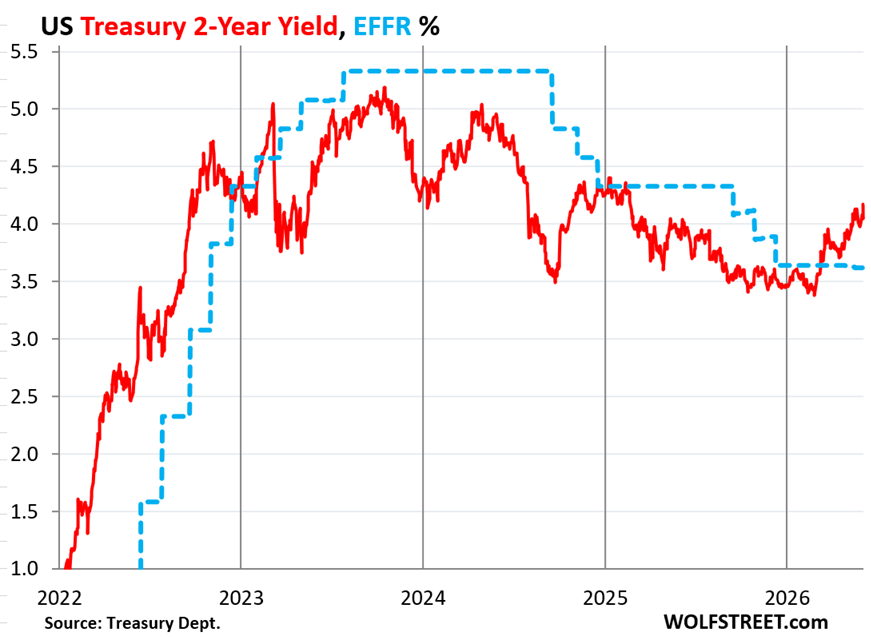

- 1Revisa tu cartera de bonos: Reduce exposición a bonos largos y aumenta la proporción de deuda a corto plazo (menos de 2 años). Los bonos del Tesoro a 2 años ya rinden por encima del 5%, ofreciendo una rentabilidad atractiva con baja volatilidad.

- 2Valora los TIPS: Los bonos indexados a la inflación ofrecen protección real y están ganando atractivo. El TIPS a 10 años ofrece un rendimiento real del 1,8%, el más alto desde 2009.

- 3Diversifica con activos alternativos: El oro, las materias primas y ciertos sectores value pueden comportarse mejor en un entorno de tipos al alza. El oro ha subido un 12% en lo que va de año, y el índice S&P GSCI de materias primas ha ganado un 8%.

- 4Considera estrategias de carry trade: En divisas, el dólar se ha fortalecido un 5% frente al euro en el último mes, y los inversores pueden aprovechar los diferenciales de tipos con posiciones largas en USD.

Qué Vigilar a Continuación

La próxima cita clave es la reunión de la Fed en julio. Si los datos de inflación de junio no muestran una clara moderación, es probable que el banco central prepare el terreno para una subida en septiembre. También habrá que seguir de cerca las declaraciones de los miembros de la Fed, especialmente de Jerome Powell, que hasta ahora ha mantenido un tono cauteloso pero que podría inclinarse hacia una postura más restrictiva. El discurso de Powell en el Simposio de Jackson Hole a finales de agosto será crucial para señalar la dirección de la política.

Otro factor a vigilar es la evolución del mercado laboral. Si el empleo sigue fuerte, la Fed tendrá más margen para subir tipos. Pero si aparecen grietas, el dilema se agravaría. Las nóminas de junio, que se publicarán el 2 de julio, serán un dato clave. También habrá que monitorear la inflación de servicios, que ha mostrado una rigidez preocupante, y los precios de la vivienda, que siguen subiendo a un ritmo anual del 5%.

En el ámbito fiscal, el Tesoro estadounidense emitirá 1,2 billones de dólares en nueva deuda en el segundo semestre, lo que podría añadir presión al alza sobre los rendimientos. La combinación de una Fed hawkish y una oferta abundante de bonos podría mantener los rendimientos elevados durante los próximos meses.

En Resumen

La inflación está forzando al mercado de bonos a descontar un endurecimiento monetario que hasta hace poco parecía improbable. Los inversores deben prepararse para un escenario de tipos más altos durante más tiempo. Quien no ajuste su cartera ahora corre el riesgo de sufrir pérdidas significativas en los próximos meses. La paciencia con la inflación se ha agotado.

El mercado habla, y la Fed escucha. La pregunta es si podrá actuar sin romper la economía. Para los inversores, la clave está en la gestión activa del riesgo de duración y la búsqueda de protección real. Los próximos meses serán decisivos para determinar si la Fed puede lograr un aterrizaje suave o si la economía se encamina hacia una recesión inducida por la política monetaria.