La temporada de ventas de primavera en el mercado inmobiliario estadounidense terminó con un suspiro, no con un estallido. Las tasas hipotecarias, aunque no son récord, siguen siendo un obstáculo para los compradores que esperan una señal de alivio. La combinación de una inflación que vuelve a acelerarse y una Fed que no se mueve ha creado una parálisis inusual. Los compradores primerizos, que suelen ser el motor del mercado, están especialmente afectados: sus ingresos no alcanzan para cubrir cuotas mensuales que han subido un 20% desde 2024, según datos de la Asociación Nacional de Agentes Inmobiliarios (NAR).

El Panorama General

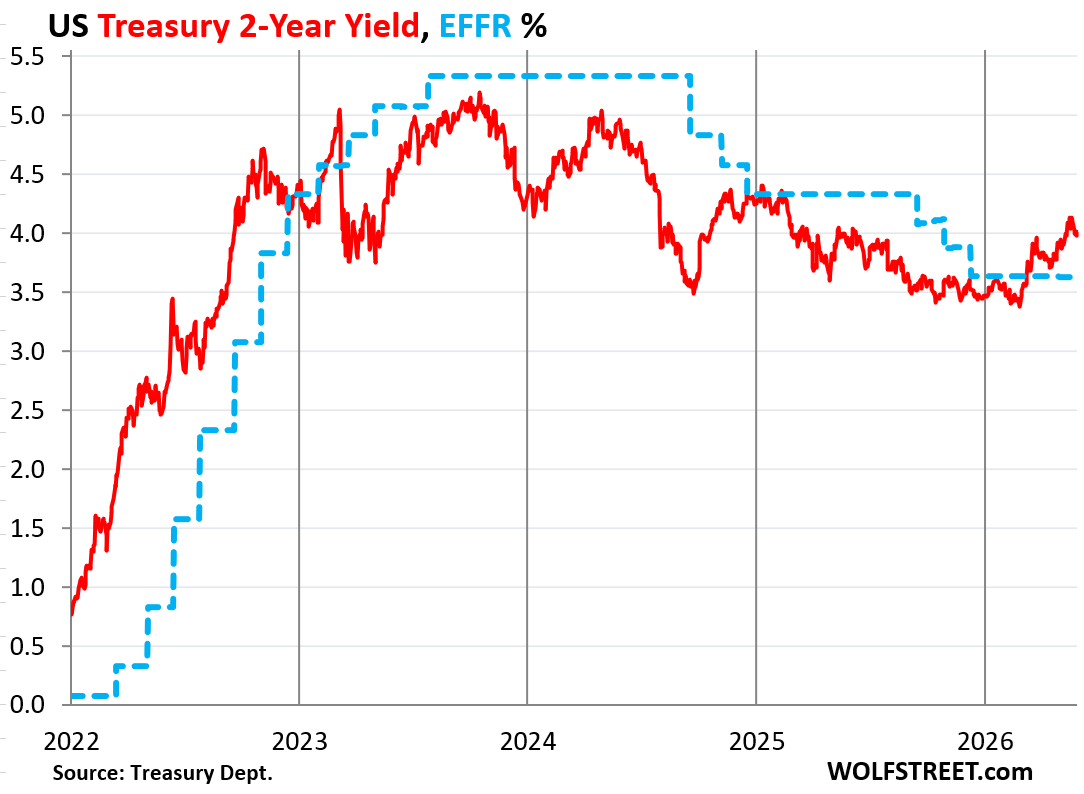

Cada año, la primavera trae consigo la esperanza de un repunte en el mercado de vivienda. Pero en 2026, esa esperanza se desvaneció. Las tasas hipotecarias, aunque lejos de los picos de 2023, se mantienen en niveles que desaniman a los compradores primerizos y frenan la rotación de propiedades. La Reserva Federal, atenta a la inflación que no cede, no ha dado señales de recortes inminentes. En su reunión de mayo, la Fed mantuvo las tasas en el rango de 5.25%-5.50%, y las proyecciones de los miembros del FOMC apuntan a solo un recorte de 25 puntos base para fin de año, muy por debajo de lo que el mercado esperaba en enero.

Lo que hace peculiar este ciclo es la combinación de tasas nominales moderadas con una inflación que vuelve a acelerarse. En términos reales, las tasas hipotecarias son bajas, pero los compradores no lo ven así: el costo de vida sigue subiendo y los salarios no alcanzan. El resultado es una demanda contenida y una oferta que tampoco se mueve. Los propietarios actuales, que en su mayoría tienen hipotecas con tasas del 3% o menos, se niegan a vender porque comprar una nueva vivienda significaría asumir una tasa del 7% o más. Este "efecto lock-in" ha reducido el inventario de viviendas existentes a niveles no vistos desde la década de 1990, según datos del NAR.

“La primavera de 2026 pasará a la historia como la temporada en que el mercado inmobiliario se quedó en punto muerto.”

Cifras Clave

- Tasas nominales: La tasa fija a 30 años promedió 6.8% en mayo de 2026, frente al 7.2% de mayo de 2025. No son históricamente altas, pero sí lo suficientemente elevadas para desalentar a compradores marginales. En 2021, la tasa promedio era del 2.9%.

- Tasas reales: Ajustadas por inflación (usando el IPC subyacente de 3.4% en abril), la tasa real es de aproximadamente 3.4%, baja en comparación con el promedio histórico de 4.5%. Sin embargo, la percepción de los consumidores no se ajusta por inflación.

- Inflación: El IPC general subió al 3.6% interanual en abril de 2026, frente al 3.1% de diciembre de 2025. La inflación subyacente se mantiene en 3.4%, muy por encima del objetivo del 2% de la Fed.

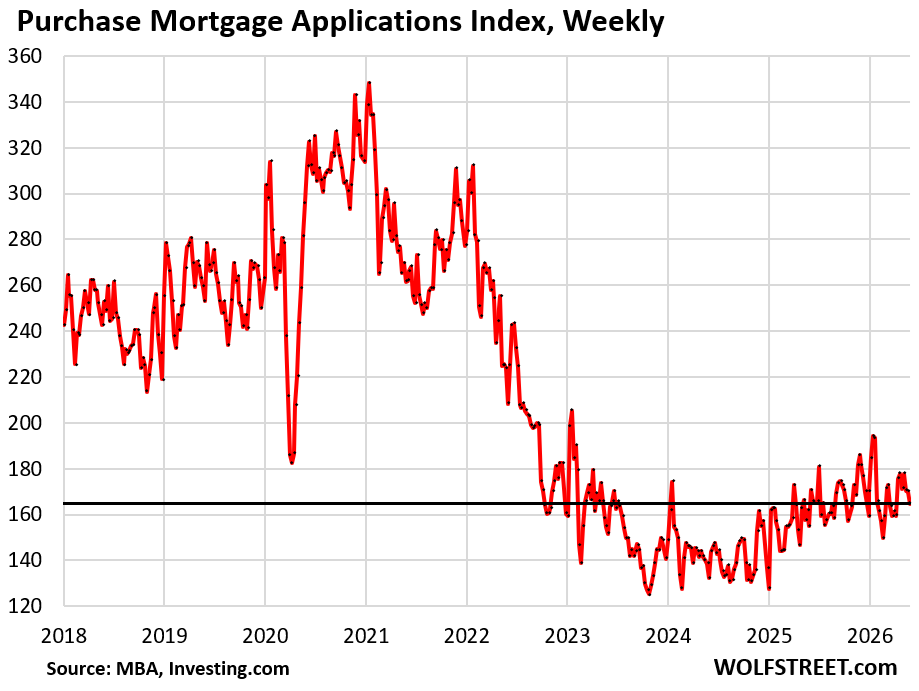

- Ventas de primavera: Las ventas de viviendas existentes en abril cayeron un 8% interanual, a una tasa anual ajustada estacionalmente de 3.8 millones, la más baja para un mes de abril desde 2020 (excluyendo la pandemia). Las ventas de viviendas nuevas cayeron un 5%.

- Oferta: El inventario de viviendas existentes era de solo 1.1 millones de unidades a fines de abril, equivalente a 3.5 meses de oferta al ritmo de ventas actual. Un mercado equilibrado tiene 6 meses de oferta.

- Precios: El precio medio de la vivienda existente subió un 3% interanual a $395,000, pero el crecimiento se ha desacelerado desde el 5% de 2025. Los precios están cerca de máximos históricos en términos nominales.

Por Qué Importa

Este no es un mercado normal. La rigidez en la oferta y la demanda cautelosa crean una dinámica de bajo volumen que perjudica a todos: agentes inmobiliarios, constructores y compradores. Los vendedores que necesitan mudarse se encuentran con pocos compradores calificados, y los que esperan tasas más bajas podrían esperar años. La rotación de viviendas (ventas como porcentaje del stock total) ha caído al 2.5% anual, frente al 4% de 2019. Esto significa que las familias se mudan con menos frecuencia, lo que reduce la movilidad laboral y la eficiencia económica.

El ganador inesperado es el mercado de alquiler, que sigue fuerte ante la imposibilidad de muchos de acceder a una hipoteca. El índice nacional de alquileres de Zillow subió un 4.5% interanual en abril, y la tasa de vacancia de alquileres cayó al 5.8%, su nivel más bajo desde 2022. Pero incluso allí, la inflación presiona los márgenes de los propietarios: los costos de seguros, impuestos y mantenimiento han subido más rápido que los alquileres en muchas áreas. La Fed enfrenta un dilema: si baja tasas, la inflación podría repuntar; si las mantiene, el mercado hipotecario seguirá congelado y la inversión en construcción podría frenarse.

Qué Significa Para Ti

- 1Compradores: No esperen un milagro. Si encuentran una propiedad que les guste y pueden pagar la cuota actual, consideren comprar ahora. Tasas más bajas podrían llegar, pero también más competencia. Una estrategia práctica: negocien puntos hipotecarios (compra de tasa) si planean quedarse más de 5 años; cada punto reduce la tasa en ~0.25% pero cuesta 1% del préstamo.

- 2Vendedores: Ajusten sus expectativas. El mercado no está para sobreprecios. Una tasación realista y mejoras visibles pueden marcar la diferencia. Consideren ofrecer incentivos como créditos para el cierre o una garantía de vivienda. Las propiedades que se venden en menos de 30 días suelen tener un precio 5% por debajo del promedio del vecindario.

- 3Inversores: Miren el mercado de alquiler. La demanda de vivienda en alquiler seguirá alta mientras persista la incertidumbre hipotecaria. En ciudades del Sun Belt como Phoenix, Austin y Nashville, los alquileres han subido un 8% interanual. Pero tengan cuidado con los costos de seguro, que han subido un 15% en zonas propensas a desastres naturales.

Qué Vigilar

Los próximos datos de inflación de junio serán cruciales. Si la inflación cede, la Fed podría insinuar un recorte de tasas para finales de año, lo que reactivaría el mercado. Pero si la inflación se acelera, las tasas hipotecarias podrían subir aún más, alargando el letargo. El mercado de futuros de fondos federales asigna solo un 40% de probabilidad a un recorte en septiembre; hace tres meses era del 70%.

También hay que seguir la construcción de viviendas nuevas. Si los constructores logran aumentar la oferta a precios accesibles, podrían aliviar la presión. Pero con costos de materiales y mano de obra elevados, no es seguro. Los inicios de viviendas unifamiliares cayeron un 4% en abril, y el permiso de construcción se mantiene plano. La escasez de mano de obra calificada es un cuello de botella: hay 300,000 puestos vacantes en construcción, según la Asociación Nacional de Constructores de Viviendas.

El Resultado Final

El mercado inmobiliario de 2026 está atrapado entre la inflación y la incertidumbre de tasas. No hay un colapso a la vista, pero tampoco un despegue. Para compradores y vendedores, la paciencia y la estrategia serán las herramientas más valiosas. El próximo movimiento de la Fed definirá si el mercado despierta o sigue en duermevela. Mientras tanto, el bajo volumen y los precios rígidos sugieren que la asequibilidad seguirá siendo el tema dominante. Los inversores con efectivo y visión a largo plazo pueden encontrar oportunidades, pero para la mayoría, 2026 será un año de espera.