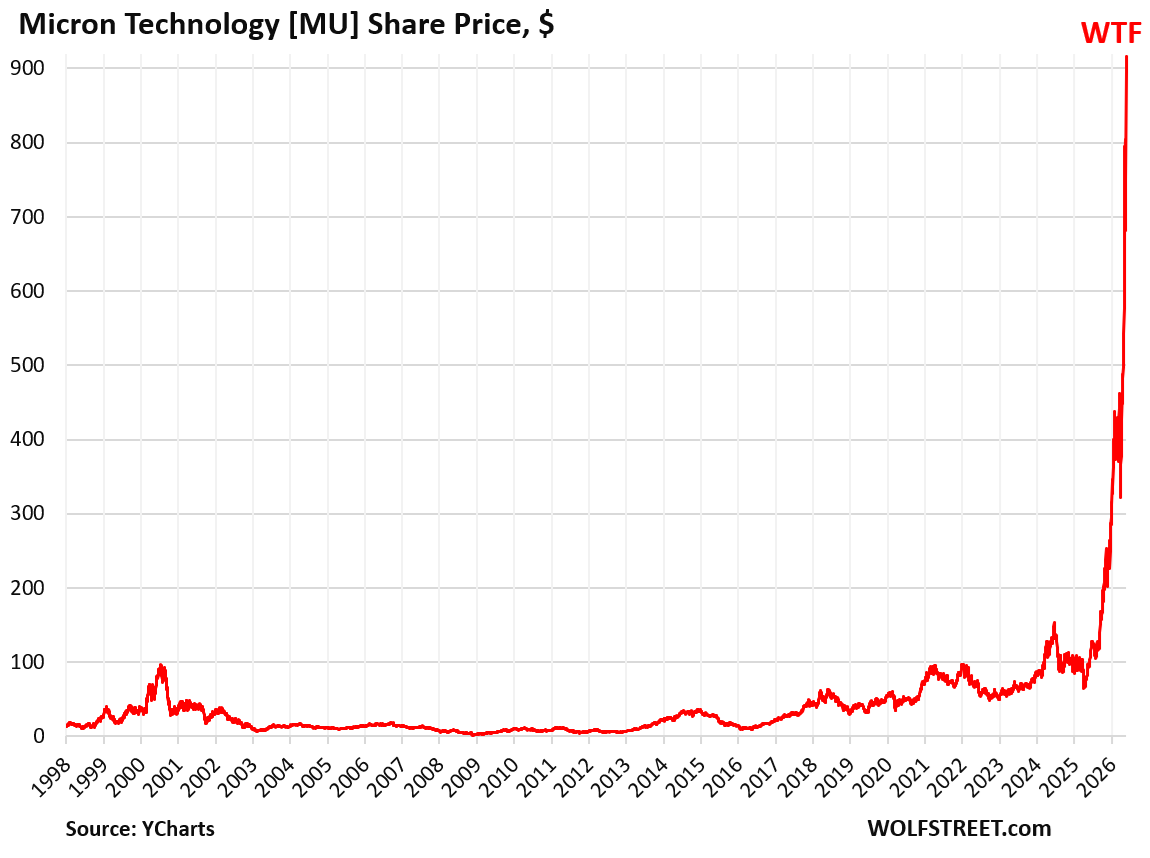

El fabricante de chips Micron Technology ha sido un espejo de las burbujas tecnológicas durante décadas. Su acción sube como un cohete, luego se estrella. Y el patrón se repite con una precisión aterradora. Hoy, el fervor por la inteligencia artificial ha vuelto a inflar el precio. Los inversores apuestan a que esta vez es diferente. La historia dice lo contrario.

El panorama general

Micron no es una empresa cualquiera. Es uno de los pocos fabricantes globales de memoria DRAM y NAND, componentes esenciales para todo, desde smartphones hasta servidores de IA. Cuando la demanda de chips se dispara, Micron vuela. Cuando la oferta supera a la demanda, se desploma. Este ciclo ha sido implacable desde que la empresa salió a bolsa en 1984.

El patrón es brutal. Durante la burbuja de las puntocom, la acción alcanzó un máximo de unos 100 dólares (ajustado por splits). Luego cayó a menos de 2 dólares en 2003, una pérdida del 98%. Volvió a subir a 70 dólares en 2007, solo para caer a 2 dólares en 2009. En 2018, llegó a 60 dólares; en 2020, a 30 dólares. Cada vez, la caída fue de al menos 50%. La última vez, en 2021, la acción rozó los 100 dólares. Para 2023, había caído a 50 dólares. Ahora, con la fiebre de la IA, ha vuelto a dispararse por encima de los 150 dólares. ¿Hasta dónde caerá esta vez?

“El patrón de Micron es tan consistente que debería ser una advertencia: cada pico ha sido seguido por una caída de al menos el 50%.”

En números

- Caída histórica mínima: El peor ciclo de Micron ha visto caídas del 50% al 98% desde el pico.

- Máximo de la burbuja puntocom: La acción alcanzó unos 100 dólares en 2000, luego cayó a menos de 2 dólares.

- Pico de 2018: 60 dólares; mínimo de 2020: 30 dólares.

- Pico de 2021: 100 dólares; mínimo de 2023: 50 dólares.

- Precio actual (mayo 2026): Más de 150 dólares, impulsado por la demanda de chips para IA.

Por qué importa

El problema no es Micron como negocio. La empresa es sólida, con ingresos que superan los 20.000 millones de dólares. El problema es la valoración. Los inversores han descontado un crecimiento que puede no materializarse al ritmo esperado. La demanda de chips de IA es real, pero la oferta también está aumentando. Samsung, SK Hynix y Micron están invirtiendo miles de millones en nueva capacidad. Cuando esa capacidad llegue al mercado, los precios de la memoria caerán. Es la maldición de los semiconductores: siempre hay un exceso de oferta al final del ciclo.

Los ganadores de esta dinámica son los compradores de chips: las grandes tecnológicas como Amazon, Google y Microsoft, que se benefician de precios más bajos. Los perdedores son los inversores que compran en la cima del ciclo. El patrón de Micron sugiere que la acción podría caer a 75 dólares o menos en los próximos dos años. Eso sería una caída del 50% desde los niveles actuales.

Qué significa para ti

Si eres inversor, esto es un manual de lo que no debes hacer. Comprar acciones de Micron en su pico histórico ha sido, una y otra vez, una receta para perder dinero. La narrativa de la IA puede ser convincente, pero el ciclo de los semiconductores es implacable.

- 1No compres en el pico: Espera a que la acción caiga al menos un 40% desde su máximo antes de considerar una entrada. La historia muestra que siempre hay una oportunidad de compra más barata.

- 2Diversifica fuera de semiconductores cíclicos: Si tienes exposición a tecnología, asegúrate de que no esté concentrada en empresas como Micron, cuyos ingresos dependen de un ciclo de auge y caída.

- 3Usa opciones para protegerte: Si ya posees acciones, comprar puts con vencimiento a 12 meses puede ser una forma económica de cubrirte contra una caída del 50%.

Qué vigilar a continuación

Los próximos informes de ganancias de Micron serán cruciales. Si la empresa anuncia una desaceleración en el crecimiento de ingresos o una acumulación de inventarios, podría ser la señal de que el ciclo está girando. También hay que estar atentos a las decisiones de gasto de capital de Samsung y SK Hynix. Si aumentan la producción, los precios de la memoria caerán.

Además, la política comercial de Estados Unidos con China podría afectar a Micron. Cualquier restricción a la venta de chips a empresas chinas reduciría la demanda y aceleraría la caída.

En resumen

Micron es un caso de estudio de cómo el entusiasmo por una tecnología transformadora puede llevar a valoraciones insostenibles. La IA es real, pero el ciclo de los semiconductores no ha sido abolido. Los inversores harían bien en recordar la historia: después de cada pico, viene un valle. Y en Micron, ese valle suele ser profundo. Prepárate para la próxima caída.

Análisis adicional: El contexto macro y las implicaciones para los inversores

Para entender la magnitud del riesgo, es útil comparar la situación actual con ciclos pasados. En 2000, la relación precio/beneficio (PER) de Micron alcanzó niveles astronómicos, superando 100x. En 2018, el PER llegó a 15x, pero la caída posterior fue igualmente severa. Hoy, con un PER de aproximadamente 25x basado en estimaciones de ganancias para 2026, la acción no está tan sobrevalorada como en 2000, pero el ciclo de oferta-demanda es más rápido que nunca. La capacidad de producción de DRAM se duplica cada dos años, y las inversiones actuales de Samsung y SK Hynix podrían crear un exceso de oferta para 2027.

Además, el mercado de IA está concentrado en unos pocos compradores: los hiperescaladores. Si estos reducen el gasto en servidores de IA, la demanda de memoria podría caer abruptamente. Ya hay señales de desaceleración: Meta y Google han moderado sus proyecciones de gasto de capital para 2026. Un recorte del 10% en la demanda de servidores de IA podría traducirse en una caída del 20% en los ingresos de Micron, dado su apalancamiento operativo.

Para el inversor minorista, la lección es clara: no dejarse llevar por el hype. La historia de Micron no es solo una advertencia, es un manual de comportamiento de mercado. Quienes compraron en el pico de 2000 tardaron 17 años en recuperar su inversión (ajustado por inflación). En 2018, la recuperación tomó 4 años. Esta vez, con una valoración más alta y un ciclo más rápido, la espera podría ser igual de larga.

Catalizadores a corto plazo

Los próximos meses serán decisivos. La publicación de resultados del tercer trimestre fiscal de Micron (junio de 2026) podría mostrar una desaceleración en el crecimiento de ingresos, del 50% interanual al 30%. Si las guías son débiles, la acción podría caer un 20% en un solo día. Además, la decisión de la administración Biden sobre aranceles a chips chinos podría afectar a Micron, que obtiene el 15% de sus ingresos de China. Cualquier restricción adicional sería un duro golpe.

En resumen, el momento de vender puede ser ahora. Los inversores que mantengan posiciones deberían considerar reducir exposición o comprar protección. La historia no miente: después de cada pico, Micron cae. Y esta vez, la caída podría ser especialmente dolorosa porque el mercado ha descontado un crecimiento que quizás nunca llegue.