Casi 4 de cada 5 estadounidenses no confían en su futuro financiero. La compra de una vivienda podría ser la solución, según un nuevo estudio de Intuit Credit Karma y Harris Poll. Pero en medio de una guerra, inflación y tasas altas, ¿sigue siendo la casa propia el boleto a la seguridad?

El panorama general

Un 78% de los estadounidenses siente que su futuro financiero no está seguro, incluso entre quienes han ahorrado y seguido las reglas. La cifra, revelada por una encuesta de Intuit Credit Karma/Harris Poll, refleja una ansiedad generalizada que trasciende niveles de ingreso. Además, un 72% cree que nunca tendrá suficiente dinero para alcanzar el sueño americano. Esta desconfianza no es nueva, pero se ha intensificado en los últimos meses debido a una combinación de factores macroeconómicos y geopolíticos.

La economía no ayuda. La aprobación económica del presidente Trump cayó a 30% en abril, según una encuesta de AP-NORC. Es una baja de 8 puntos frente a marzo y de 9 desde febrero, cuando comenzó la guerra con Irán. El conflicto disparó la gasolina por encima de $4 el galón a finales de marzo, encareciendo desde el transporte hasta la calefacción. La inflación ronda el 3%, y los salarios no alcanzan. A esto se suma la incertidumbre sobre las políticas comerciales y fiscales, que han generado volatilidad en los mercados financieros y han erosionado la confianza de los consumidores.

“"Una hipoteca a tasa fija es esencialmente un seguro contra la inflación" — Hannah Jones, analista de Realtor.com”

El contexto histórico

Para entender la magnitud de esta crisis de confianza, es útil mirar atrás. Durante la burbuja inmobiliaria de mediados de la década de 2000, la propiedad de vivienda alcanzó un pico del 69.2% en 2004, impulsada por crédito fácil y tasas bajas. Tras la crisis financiera de 2008, la tasa de propiedad cayó al 62.9% en 2016, y desde entonces se ha recuperado lentamente hasta alrededor del 65.5% en 2025, según datos de la Oficina del Censo de EE.UU. Sin embargo, el acceso a la vivienda sigue siendo desigual: los millennials y la Generación Z enfrentan precios récord y deuda estudiantil, mientras que los baby boomers poseen una proporción desproporcionada de la riqueza inmobiliaria.

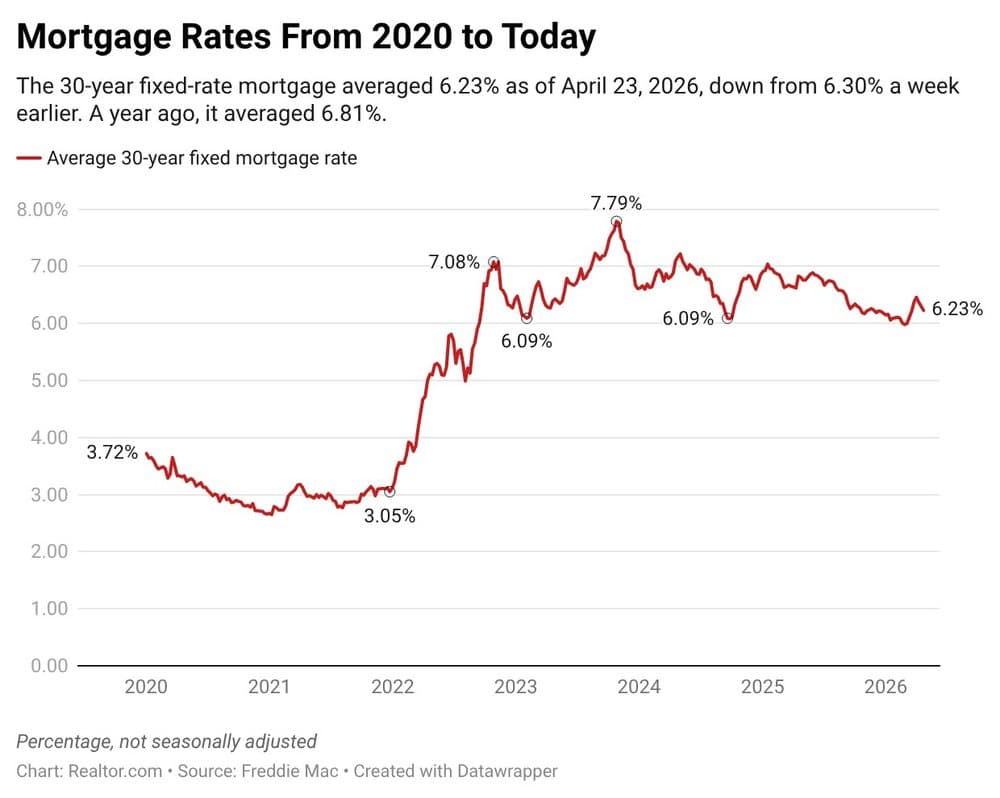

La pandemia de COVID-19 exacerbó estas tendencias. Las tasas hipotecarias cayeron a mínimos históricos por debajo del 3% en 2020-2021, lo que desencadenó una ola de compras y refinanciamientos. Pero la demanda reprimida, combinada con interrupciones en la cadena de suministro y escasez de mano de obra, hizo que los precios de las viviendas se dispararan más del 40% entre 2020 y 2022. Desde entonces, la Reserva Federal ha subido las tasas de interés para combatir la inflación, llevando las tasas hipotecarias a más del 6%, lo que ha enfriado el mercado pero no ha corregido los precios.

En números

- Inseguridad financiera: 78% de los estadounidenses no se sienten seguros sobre su futuro financiero.

- Sueño americano lejano: 72% cree que nunca tendrá suficiente dinero para alcanzarlo.

- Ahorro sacrificado: 37% ha abandonado el ahorro a largo plazo para priorizar gastos de corto plazo.

- Dificultades básicas: 21% batalla para pagar renta/hipoteca, comida y servicios.

- Costo de oportunidad: Una casa de $400,000 que se aprecia 3% anual cuesta $45,000 más en tres años.

- Tasa de propiedad: 65.5% en 2025, aún por debajo del pico de 69.2% en 2004.

- Tasa hipotecaria promedio: 6.3% para una hipoteca fija a 30 años en abril de 2026.

Por qué es importante

La encuesta revela una paradoja: el 70% de los encuestados cree haber tomado decisiones financieras inteligentes, pero el 68% dice que tener una posición financiera positiva en el papel no garantiza el futuro. Es decir, la gente siente que juega con las reglas, pero el tablero cambia constantemente. Esta desconexión entre la percepción y la realidad es preocupante porque puede llevar a la parálisis financiera: si la gente no confía en que sus esfuerzos darán frutos, puede dejar de ahorrar, invertir o planificar para el largo plazo.

En este contexto, la vivienda propia emerge como ancla. Una hipoteca a 30 años con tasa fija de 6.3% sobre un precio mediano de $415,000 y 20% de enganche resulta en un pago mensual de $2,055. Ese pago no sube. En cambio, un inquilino que paga $2,055 hoy podría enfrentar $2,623 en 2031 si la renta sube 5% anual. Y cada peso de renta se pierde; cada peso de hipoteca construye patrimonio. Además, la vivienda propia ofrece beneficios fiscales, como la deducción de intereses hipotecarios, que pueden reducir la carga tributaria.

Pero hay un obstáculo: los precios y las tasas son altos. Quien espera una mejor oportunidad arriesga que el precio de la casa suba más que su capacidad de ahorro. Como señala Jones, en los últimos 50 años los precios han subido casi siempre. Una casa de $400,000 que se aprecia 3% anual costará $45,000 más en tres años. La excepción sería una corrección de mercado como la de 2008, pero la escasez estructural de oferta hace improbable una caída comparable. Según la Asociación Nacional de Agentes Inmobiliarios, el inventario de viviendas en venta se mantiene en niveles históricamente bajos, con solo 3.5 meses de oferta en marzo de 2026, muy por debajo del equilibrio de 6 meses.

Implicaciones para la economía

La falta de confianza financiera tiene consecuencias más amplias. Si los consumidores reducen el gasto y aumentan el ahorro por precaución, el crecimiento económico podría desacelerarse. El consumo representa aproximadamente dos tercios del PIB de EE.UU., por lo que un cambio en el sentimiento del consumidor puede tener un impacto significativo. Además, la baja confianza puede afectar el mercado laboral, ya que los trabajadores menos seguros pueden ser menos propensos a cambiar de empleo o pedir aumentos, lo que a su vez puede frenar el crecimiento salarial.

En el sector inmobiliario, la combinación de alta demanda insatisfecha y oferta limitada mantiene los precios elevados, pero la asequibilidad sigue siendo un problema. Los compradores primerizos, en particular, se ven excluidos del mercado. Según un informe de la Asociación Nacional de Agentes Inmobiliarios, la edad media del comprador de vivienda por primera vez ha aumentado a 36 años en 2025, frente a 33 años en 2020, lo que refleja las dificultades para ingresar al mercado.

Lo que esto significa para ti

Si eres comprador potencial, la decisión no es binaria. Hay matices y estrategias que pueden hacer que la compra sea viable incluso en este entorno.

- 1Evalúa tu capacidad de pago real. No solo la hipoteca: suma impuestos, seguros y mantenimiento (1-2% del valor de la casa al año). Si el total no supera el 30% de tus ingresos, la compra es sostenible. Utiliza calculadoras en línea para simular diferentes escenarios de tasas y plazos.

- 2Considera programas de asistencia. Muchos estados y ciudades ofrecen ayudas para el enganche o créditos fiscales para compradores primerizos. Investiga antes de descartar la opción. Por ejemplo, la Administración Federal de Vivienda (FHA) ofrece préstamos con tan solo un 3.5% de enganche, y el Departamento de Agricultura (USDA) tiene préstamos sin enganche para áreas rurales.

- 3No intentes sincronizar el mercado. Esperar a que los precios bajen puede ser contraproducente. Si encuentras una casa que te gusta y puedes pagarla, el momento puede ser ahora, siempre que planees quedarte al menos 5-7 años. La historia muestra que los precios tienden a subir a largo plazo, y la paciencia puede costar más que la espera.

- 4Considera alternativas a la compra tradicional. Por ejemplo, los modelos de co-propiedad o las hipotecas de tasa ajustable (ARM) pueden ofrecer pagos iniciales más bajos, aunque conllevan riesgos. También puedes explorar la compra de una propiedad más pequeña o en una zona menos costosa.

Qué vigilar

Los próximos meses traerán señales clave. La Reserva Federal ha indicado que las tasas podrían mantenerse altas mientras la inflación no ceda. Un recorte de tasas abarataría las hipotecas, pero también podría reavivar la demanda y presionar los precios al alza. El mercado laboral también será crucial: si el desempleo aumenta, la Fed podría recortar tasas para estimular la economía, lo que beneficiaría a los compradores.

En el frente geopolítico, el conflicto con Irán sigue siendo impredecible. Si los precios del petróleo se disparan, la inflación podría repuntar y retrasar cualquier alivio en las tasas. Por otro lado, una desescalada podría reducir la gasolina y aliviar el bolsillo de los compradores. Además, las elecciones de medio término en noviembre de 2026 podrían traer cambios en las políticas fiscales y regulatorias que afecten al mercado inmobiliario.

Perspectivas a largo plazo

A pesar de los desafíos actuales, la vivienda propia sigue siendo una de las formas más efectivas de construir riqueza a largo plazo. Según la Reserva Federal, el patrimonio neto medio de los propietarios de vivienda es de $255,000, frente a solo $6,300 para los inquilinos. Esta brecha se ha ampliado en las últimas décadas, y es probable que continúe haciéndolo a medida que los precios de las viviendas sigan su tendencia alcista.

Sin embargo, la crisis de confianza actual sugiere que muchos estadounidenses están perdiendo la fe en el sistema. Para restaurar la confianza, se necesitarán políticas que aborden la asequibilidad de la vivienda, la estabilidad económica y la seguridad laboral. Mientras tanto, los compradores deben ser estratégicos y realistas, y no dejar que el miedo paralice sus decisiones financieras.

El veredicto final

La seguridad financiera es esquiva para la mayoría de los estadounidenses, y la vivienda propia no es una panacea. Pero en un entorno de inflación persistente y rentas al alza, una hipoteca fija ofrece una certeza que el alquiler no puede igualar. Quien pueda dar el salto, encontrará en la casa no solo un techo, sino un activo que crece con el tiempo. La clave está en hacer números realistas y no dejar que el miedo paralice la decisión. Para los inversores, el mercado actual ofrece oportunidades en el sector de alquiler y en REITs, pero la cautela es necesaria dado el entorno de tasas altas.