La semana del 11 de enero de 2026 trae una batería de datos que definirán el pulso de la economía estadounidense. El IPC de diciembre, las ventas de viviendas existentes y las ventas minoristas de noviembre son los focos principales. Los mercados estarán atentos a cualquier señal que confirme o desmienta la narrativa de un aterrizaje suave.

El Panorama General

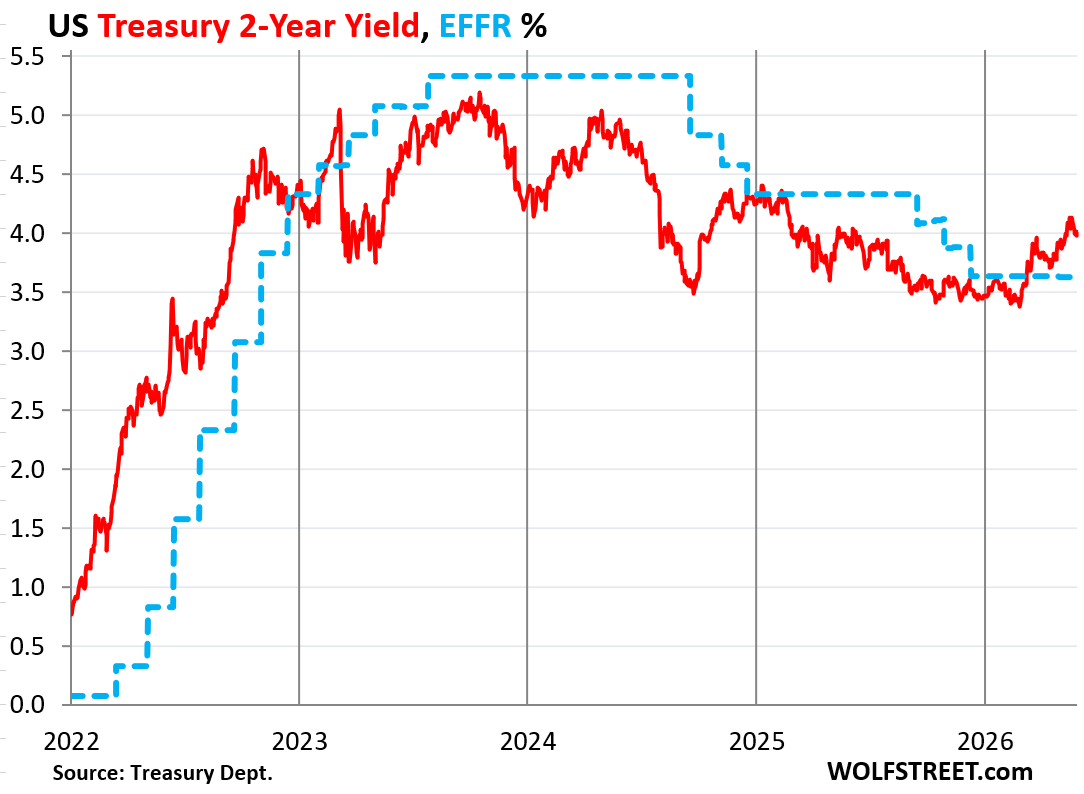

La Reserva Federal lleva meses navegando entre la inflación persistente y un mercado laboral que no termina de ceder. El IPC de diciembre, con un consenso de 0,3% mensual tanto en el índice general como en el subyacente, y una tasa interanual del 2,7% para ambos, no ofrece un respiro claro. La vivienda, que representa un tercio del IPC, sigue siendo el principal motor alcista. Mientras tanto, las ventas de viviendas existentes de diciembre se proyectan en 4,23 millones de unidades anualizadas, un leve repunte desde los 4,13 millones del mes anterior, pero aún lejos de los niveles prepandemia.

El mercado de la vivienda nueva también estará bajo la lupa, con la publicación de los datos de septiembre y octubre. Se espera que las ventas de octubre alcancen las 714.000 unidades anualizadas, una cifra que, de cumplirse, mostraría cierta estabilización tras meses de caídas. La combinación de una inflación que no cede y un mercado inmobiliario que se enfría plantea un dilema para la Fed: ¿priorizar el control de precios o apoyar un sector clave para la economía?

“La inflación subyacente en 2,7% anual y las ventas de viviendas en 4,23 millones pintan un escenario de estanflación inmobiliaria.”

En Cifras

- IPC general diciembre: Se espera un aumento mensual del 0,3% y una tasa interanual del 2,7%.

- IPC subyacente diciembre: También se proyecta un 0,3% mensual y un 2,7% interanual.

- Ventas de viviendas existentes diciembre: Consenso de 4,23 millones SAAR, frente a 4,13 millones del mes anterior.

- Ventas de viviendas nuevas octubre: Estimación de 714.000 SAAR, según el consenso.

- Ventas minoristas noviembre: Se espera un incremento del 0,4% mensual.

- Índice de optimismo pequeña empresa NFIB diciembre: Se publica el martes, sin consenso específico.

Por Qué Importa

Esta semana no es solo otro conjunto de datos; es una prueba de fuego para la narrativa de que la economía estadounidense puede desinflarse sin romperse. Si el IPC subyacente se mantiene en 2,7%, la Fed tendrá argumentos para mantener las tasas altas por más tiempo. Pero si las ventas de viviendas caen por debajo de lo esperado, el mercado empezará a descontar recortes anticipados.

El sector inmobiliario es el canario en la mina. Las ventas de viviendas existentes, aunque suben ligeramente, siguen en niveles históricamente bajos para un ciclo de expansión. La oferta limitada y los precios elevados están exprimiendo a los compradores primerizos. Los constructores, por su parte, enfrentan costos de materiales y mano de obra que no bajan, como refleja el índice NAHB de enero, que se espera en 40, aún en territorio pesimista.

Los ganadores potenciales: los inversores con efectivo que pueden comprar propiedades a precios negociados. Los perdedores: los compradores que dependen de financiamiento hipotecario, atrapados entre tasas altas y precios rígidos.

Qué Significa Para Ti

- 1Para inversores: La publicación del IPC y las ventas de viviendas puede generar volatilidad en bonos y acciones de constructores. Considera reducir exposición a REITs residenciales si los datos de vivienda son débiles.

- 2Para compradores de vivienda: Si las ventas de viviendas nuevas caen por debajo de 700.000, podrías encontrar mejores oportunidades de negociación con constructores que necesitan mover inventario.

- 3Para operadores del sector: Los datos manufactureros de la Fed de Nueva York y Filadelfia (lecturas de 1,0 y -5,0 respectivamente) anticipan una contracción industrial. Ajusta tus cadenas de suministro en consecuencia.

Lo Que Viene Después

El jueves, las solicitudes semanales de desempleo (consenso de 208.000) y las encuestas manufactureras de la Fed de Nueva York y Filadelfia darán pistas sobre la salud del mercado laboral y la industria. El viernes, la producción industrial de diciembre (consenso +0,2%) y el índice NAHB de enero (40) cerrarán la semana.

La Fed publicará el miércoles el Libro Beige, que ofrecerá anécdotas regionales sobre la economía. Los inversores buscarán señales de que la desaceleración inmobiliaria se está contagiando a otros sectores.

El Balance Final

Esta semana no definirá el año, pero sí marcará el tono para el primer trimestre. Si la inflación se mantiene pegajosa y la vivienda se enfría, la Fed quedará atrapada entre dos fuegos. La clave estará en los datos de ventas de viviendas nuevas y existentes: si confirman una tendencia bajista, el mercado empezará a descontar recortes de tasas para mediados de año. Prepárate para la volatilidad.

Análisis en Profundidad: Implicaciones para Inversores y Operadores

La interacción entre inflación y vivienda no es solo un ejercicio académico. Para los inversores en renta fija, un IPC subyacente en 2,7% refuerza la probabilidad de que la Fed mantenga la tasa de fondos federales en el rango actual de 4,25%-4,50% durante el primer semestre. Esto implica que los bonos del Tesoro a 10 años podrían oscilar entre 4,0% y 4,5%, con sesgo alcista si los datos de vivienda sorprenden al alza. Por el contrario, una caída en ventas de viviendas nuevas por debajo de 700.000 podría desencadenar una compresión de rendimientos, ya que el mercado anticiparía recortes.

En el sector inmobiliario, los constructores con balances sólidos, como DR Horton o Lennar, están mejor posicionados para capear la tormenta, pero sus márgenes se estrecharán si los costos de materiales no ceden. Los REITs residenciales, como Equity Residential, enfrentan presiones por el estancamiento en los alquileres. Una estrategia táctica para inversores con apetito de riesgo sería vender opciones de venta sobre el ETF XHB (homebuilders) si el IPC no sorprende al alza, apostando a que el mercado ya ha descontado lo peor.

Para los operadores del sector real, la contracción industrial señalada por las encuestas de la Fed de Nueva York (1,0) y Filadelfia (-5,0) sugiere que la demanda de materiales de construcción como madera y acero podría debilitarse. Las empresas de suministros para la construcción, como Builders FirstSource, deberían monitorear sus inventarios y ajustar la producción a la baja. Por otro lado, los minoristas de mejoras para el hogar, como Home Depot, podrían beneficiarse si los propietarios optan por renovar en lugar de mudarse, un comportamiento típico en mercados de vivienda lentos.

Finalmente, el Libro Beige del miércoles será crucial para calibrar el tono de la Fed. Si los informes regionales destacan una desaceleración generalizada en el crédito y la inversión, los mercados podrían interpretarlo como una señal de que la política restrictiva está haciendo efecto, allanando el camino para un recorte en la reunión de marzo. Pero si el énfasis está en la persistencia de la inflación de servicios, la paciencia de la Fed se prolongará. En cualquier caso, la volatilidad será la protagonista.

Perspectiva a Largo Plazo

Más allá de esta semana, el panorama para 2026 depende de cómo evolucione el mercado laboral. Si las solicitudes de desempleo se mantienen por debajo de 220.000, la Fed tendrá margen para esperar. Pero si superan las 250.000, el foco pasará de la inflación al empleo, y los recortes de tasas se acelerarán. La producción industrial, con un consenso de +0,2% en diciembre, es otro termómetro: una lectura negativa confirmaría que la manufactura está en recesión técnica, lo que aumentaría la presión sobre la Fed.

En el frente inmobiliario, la oferta de viviendas usadas sigue siendo el talón de Aquiles. Con tasas hipotecarias aún cerca del 7%, los propietarios con tasas bajas (3-4%) no tienen incentivos para vender, lo que mantiene la oferta restringida. Hasta que las tasas no bajen significativamente, el mercado de vivienda existente seguirá deprimido. La vivienda nueva, en cambio, podría beneficiarse de incentivos de los constructores, como reducciones de precio o financiamiento preferencial, lo que explicaría la estabilización en 714.000 unidades.

Para los inversores a largo plazo, la conclusión es clara: la diversificación sectorial es clave. Las carteras con sobrepeso en tecnología y crecimiento podrían sufrir si las tasas se mantienen altas, mientras que los sectores defensivos como salud y servicios públicos ofrecen refugio. En renta fija, los bonos corporativos de grado de inversión con vencimientos cortos (2-3 años) ofrecen rendimientos atractivos sin asumir riesgo de duración excesivo. Y para los más audaces, los bonos del Tesoro protegidos contra la inflación (TIPS) siguen siendo una cobertura razonable si la inflación no cede.

Conclusión Práctica

Esta semana es un microcosmos de los dilemas de 2026: inflación persistente, vivienda frágil y una Fed sin margen de error. Los datos de diciembre no resolverán el debate, pero sí inclinarán la balanza. Los inversores deben prepararse para dos escenarios: si la inflación sorprende a la baja (por debajo de 2,5% anual), los mercados celebrarán con una subida de bonos y acciones; si la vivienda se desploma (ventas existentes por debajo de 4,0 millones), el pánico por recesión dominará. En ambos casos, la liquidez y la flexibilidad serán las mejores aliadas.